部門別会計を始めるステップガイド

中小企業の場合(とりわけ一人経営者など)、会計を入力することに精一杯で部門別会計まで踏み込むことができていません。ただし、最初からフルスペックの部門別会計を行う(支店ごとに損益計算書や貸借対照表を作る)必要はなく、粗利まででも把握すると、意思決定には大きな意義があるという話です。

目次

部門別会計の効果

部門別会計とは、企業の「内部」で個々の部門の経済活動を分けて管理する会計の方法です。この方法は、一般にそれぞれの部門の収益と費用を別々に追跡し、各部門の財務的な成果を明確にするために使用されます。部門別会計は以下のような利点があります。

- 責任の明確化:各部門の管理者は、自分の部門の財務結果に対して直接的な責任を持ちます。

- パフォーマンス評価:部門ごとの収益と費用を分けて管理することで、個々の部門の効率性や成果をより正確に評価できます。

- 意思決定の向上:部門別の財務データを用いることで、より精密な予算計画や資源配分が可能になります。

- 内部統制の強化:各部門の財務状況を別々に追跡することで、不正や無駄の発見が容易になり、全体の財務管理が強化されます。

では、中小企業ではどのように部門別会計を開始していけばよいでしょうか。

ステップ1: 売上の分類

まずは、自社の売上を分類することです。例えば、当事務所では、売上を「顧問契約」と「その他」に分けています。「その他」を把握することで、その月ごとにどれくらいスポット収入(セミナー講演料や原稿料など)があったのかが理解でき、売上増減の比較(前年比、前月比など)がしやすくなります。

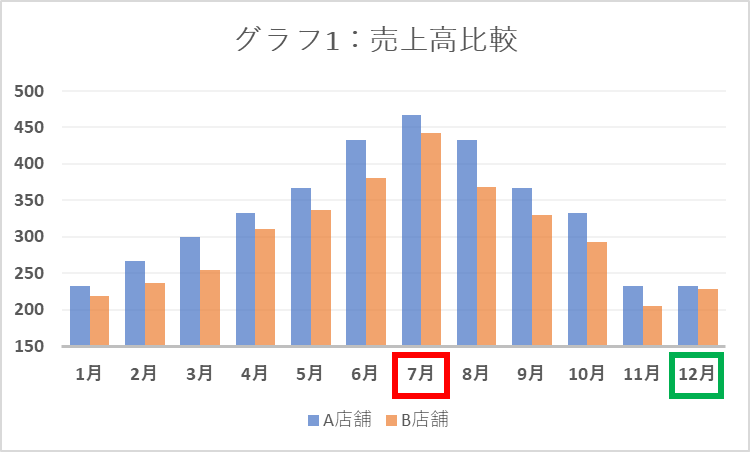

以下では、2店舗経営を行う小売業を考えてみます。月次ごとに売上を集計したものです。

グラフ1から分かることは、繁忙期(夏)と閑散期(秋後半~冬)があることが分かります。11月~1月の売上を伸ばす施策が必要であることが分かります。また、通常月はA店舗のほうが売上が高いものの12月(緑枠)はA店舗とB店舗が拮抗していることが分かります。B店舗において12月に売上が上がった理由がプロモーションなのか大口購入によるのかなどを検討し、以後の経営に活かすことができます。

ステップ2: 仕入れの把握

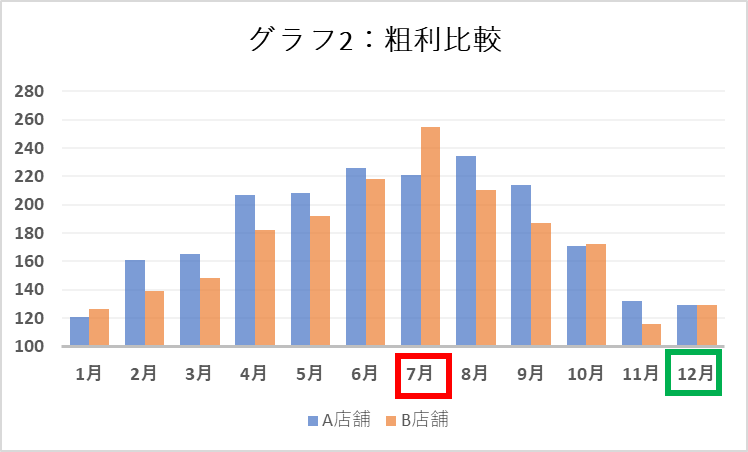

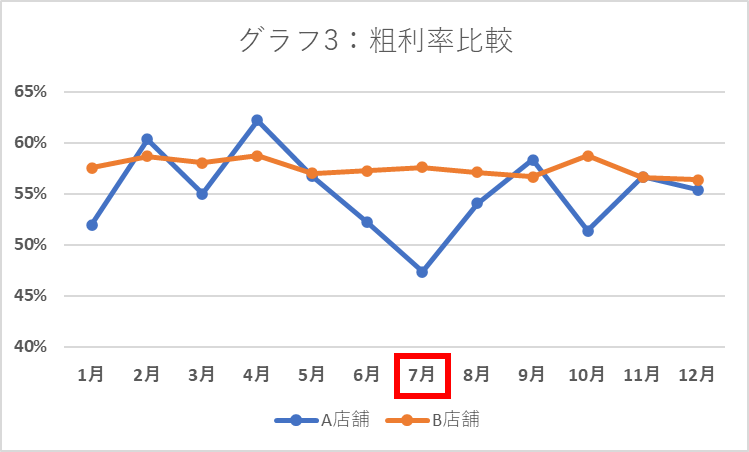

売上を部門ごとに把握できるようになると、次は仕入も把握できるようにします。仕入が把握できるようになると、「グラフ2:粗利(金額)」と「グラフ3:粗利率(割合)」が出るため、部門比較が非常に効果的にできるようになります。

グラフ2、グラフ3からは次のことが分かります。

- グラフ1で12月はA店舗とB店舗の売上がほぼ同じであったが、グラフ2を見ると粗利も同様にA店舗とB店舗はほぼ同額になっている。

- グラフ2より、7月はB店舗のほうが粗利が高いが、原因はA店舗の粗利率が低い(=原価率が高い)ことが推測される。

- グラフ3より、粗利率では、A店舗はB店舗よりも低いところに位置づけていることから、B店舗のほうが利益率が高い。

- グラフ3より、A店舗の粗利率はほぼ一定しているが、B店舗は変動が多い。

※「店長の気質?」、「棚卸管理がうまくできていない?」などが思いつきます。

このように売上、仕入、粗利率のデータを通じて、売上と仕入の対比からは「効率的な在庫管理」や粗利率からは「価格設定」や「プロモーションの効果」さらには「店舗管理の質」などにについて洞察を得ることができます。これら洞察を意思決定に活かしていくことが部門別会計の醍醐味です。

今回は、部門別会計を行っていない企業に対して、ハードルを低くして部門別会計を導入する方法をお伝えしましたが、さらに詳しく部門ごとの成績を把握するためには、「損益計算書全体」に対して部門別を行うことになります。