各企業ごとに設定するKPIについて

企業の成長と成功は、「数字の見える化」と「目標追求」に密接に関わっています。適切なKPI(重要業績評価指標)を設定し、月次決算で追いかけていくことは、会社の実現したい目標の達成には不可欠です。以下では、会計システムを導入したあとに行うKPIの設定について記載します。

目標とKPIの例

- 【目的】事業拡大:市場シェア率や売上の伸び率

- 【目的】高い給料の支払い:労働生産性

これらのKPIは、企業の資金計画や利益率に直接影響を及ぼします。

目次

2. 月次決算のメリット

当事務所では、社長との対話を通じてKPIを設定し、月次決算と一体化しています。月次決算は年次決算と異なり、管理会計の意味合いが強く、KPIの効果的な追跡に役立ちます

※月次決算は、KPIの追いかけに資する程度の精度でよいと考えております。もちろん、適当でよいというというわけではなく、売上・仕入の月ズレを許容したり、仮払金・仮受金に金額が残っていたり、棚卸資産や減価償却費を概算で計上するといった意味合いです。

社長は月次決算をとおして、会社の状況をより明確に把握しやすくなります。

3. KPIの設定

世の中には、様々なKPIが存在しますが、会計システムを導入したてのさいには試算表から直接見えるものを選択したほうがよいと考えております。というのも、私の経験から、最初に「あれもこれも」とやると混乱してしまいますし、一通り説明を終えたのちに社長が注目するのは、「売上」や「仕入」、「人件費」といった全体等よりも特定の勘定科目ということが多いからです。

ステップ1のKPI

売上、粗利、粗利率に注目

- 売上高、粗利は企業の活動原資として重要

- 粗利率は生産性の指標として重要

- 試算表(損益計算書、貸借対照表)は目がチカチカして何が書いているか分からないという場合、まずは売上と粗利に注目するのがよいと思います。

ステップ2のKPI

M利益の設定 ※「M利益」は当事務所で作成した固有の用語です。

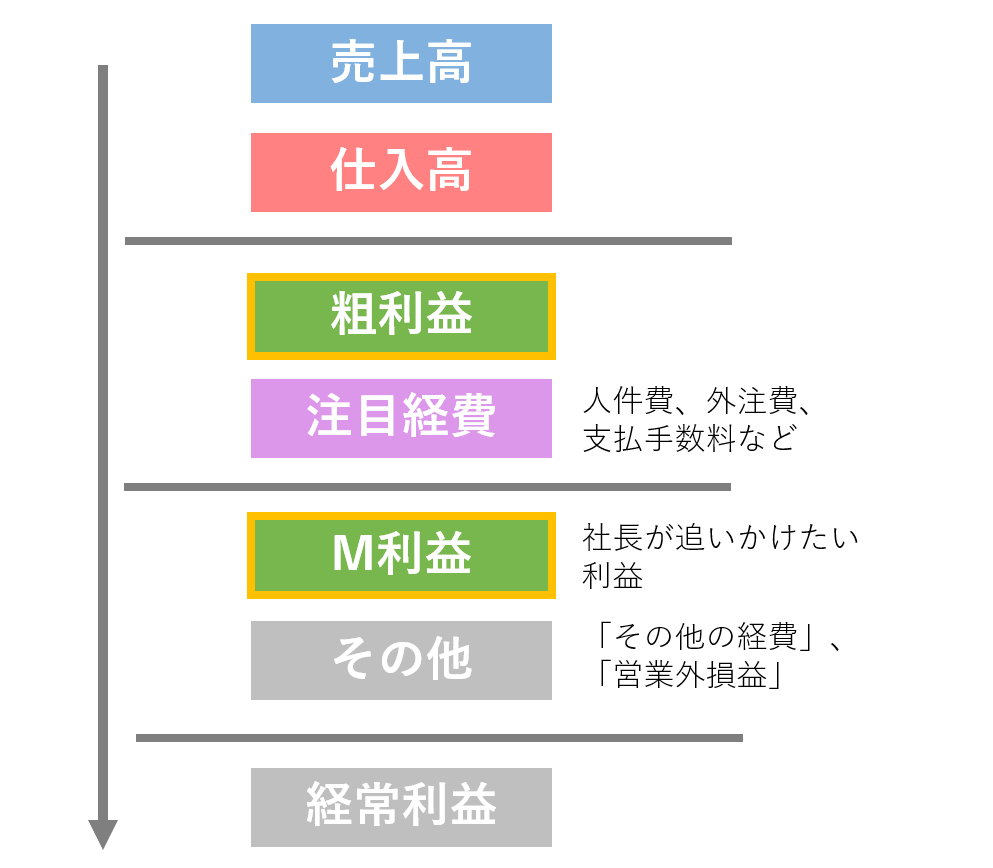

- 損益計算書から特定の勘定科目を抽出して、社長が追いかけたい利益を設定する。上の図では、「粗利=売上ー仕入」ですが、この粗利から社長が注目している経費を引いたものがM利益です。

- 当事務所はサービス業ですので仕入(売上原価)は存在しないため、「売上から人件費を引いた金額」をM利益として設定しております。さらにいうとM利益からのその他の経費の合計額をみて、毎月の事務所の利益を把握するようにしています。

- M利益の「M」の意味は特に決まっておりませんが、modified(改良)、margin(利ざや)、measurement(計測)などが一例として当てはまります。

ステップ3のKPI

貸借対照表から安全性に関するKPIの設定

安全性に関する指標、例えば現預金や当座比率などの設定をおすすめしております。現預金が翌月の支払いに対して十分かどうかを把握することが企業継続の根幹だからです。

「月次決算→KPIの追跡」の流れは、企業の成長を促進します。ご不明な点やご相談は、ぜひ当事務所までお問い合わせください。