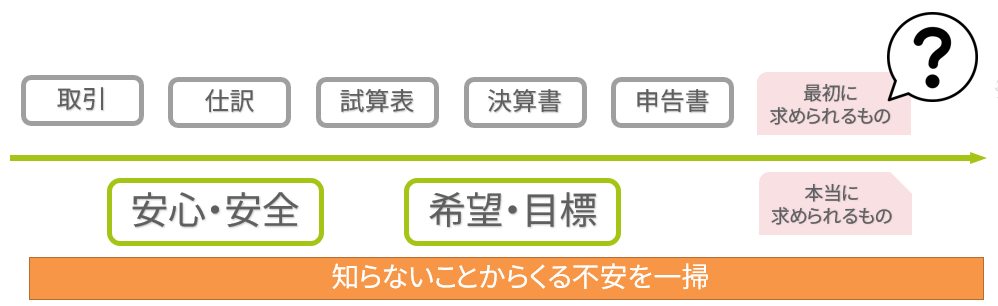

一般に、税理士事務所には「税務申告の代理」が求められます。「税務申告」を逆残すると、最初は取引の発生があり、その取引は会計システムに仕訳として入力されます。仕訳の入力がなされたら、総勘定元帳及び試算表ができあがり、この試算表から決算書や申告書が作られます。つまり、下図の上段です。しかし、お客様が税理士事務所に求めていることは「税務申告」だけではありません。税理士が税務申告の代理を行うことは大前提(=あたりまえ)で、お客様は、適切な税務申告を通して、税理士が「目標の実現」をサポートしてくれることを期待しているはずです。

税理士は職業的専門家として、専門外の方には馴染みのうすい会計・税務を基準や税法に基づいて決算書や申告書を作ります。われわれ税理士は毎日仕事として数字と向き合っているため忘れがちですが、お客様は決して会計・税務に詳しいわけではありません。「今年はいくら税金を納めないのか全く分からない」、「お金は減っているのに、どうして決算書では黒字なの(どうして税金を納めなければならないのか)」、「中間納付があるなんて聞いてないよ」などなど。税理士の仕事には、適切な税務申告書を作成するだけではなく、お客様の「知らないことからくる不安」を取り除くことも含まれます。そのため、当事務所では、馴染みのない会計・税務を分かりやすく説明し、お客様が不安なく全力で事業に専念できる体制づくりを心がけております。

そして、適切な申告書の作成とお客様の不安を取り除くことを両立するのがTKC方式の月次巡回監査なのです。

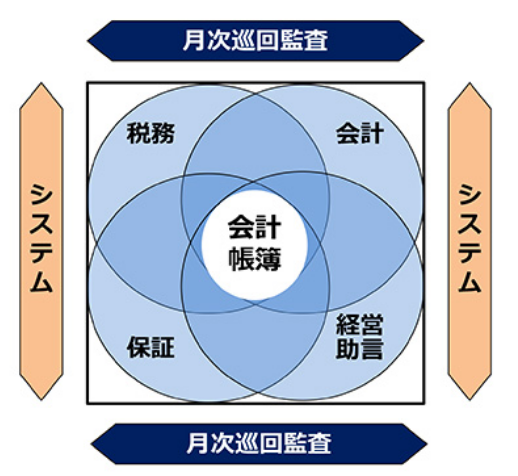

税理士の仕事は、会計・税務・経営助言・保証に集約されます。図はTKC全国会会長、坂本孝司先生が作成したものですが、坂本先生の「税理士は4大業務の専門家であれ」とは言い当てて妙のフレーズです。

- 会計帳簿:すべての基本。正しい帳簿(会計システムが発達した現在では仕訳入力に帰着)をつけることができて初めて税理士は適切な業務ができます。データ分析には、”Garbage in, garbage out”(ゴミを入れたらゴミが返ってくる)ということが場ありますが、帳簿が正しくなければあとに続く、会計・税務・経営助言・保証も的ハズレになります。そのため、何よりも大切なことは適切な帳簿づけをお客様ができるようになることです。

- 会計:試算表や決算書の作成を指します。会社組織には、たしかに企業文化やよい人材(=人財)など決算書に現れないものもありますが、業績はすべて数字として扱われます。経営者はその業績を踏まえて、自社の歩む道を決めていくのですが、業績管理のキーワードは、「適時性」、「目標実現にそったKPIの選定」です。毎月月次決算を行い、KPIを追いかけます。年に一回だけ、税理士事務所に依頼して決算書を作成するというやり方は経営者の意思決定の材料とは成り得ません。

- 税務:税理士法第一条には、「税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそつて、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする。」と述べられていますが、納税者のコンプライアンスを高め、法令に完全に準拠した申告書を作成します。

- 経営助言:経営助言は様々ですが、標準業務として、中期経営計画・予算策定・決算対策を行います。また、お客様のご状況に応じて、三共済制度(小規模企業共済・倒産防止共済・中小企業退職金共済)、保険(生命保険、損害保険)、不動産活用のご提案を行います。

本業はもちろんお客様のほうが圧倒的に詳しため、筋違いなことを話すこともありますが、毎月の打ち合わせでは、試算表をベースに数字の面からアドバイスも行っております。(言うか言わないか迷ったら、まずはお客様に意見をぶつけております。) - 保証:「税理士が保証? 何を?」という声が聞こえてきそうですが、決算書及び申告書の保証です。税務署には税理士法33条の2に定める書面添付、金融機関には税務署に提出した決算書・申告書と同じものをMIC(モニタリング情報サービス)により共有をしております。

4大業務を支えるのが、毎月の巡回監査であり、また巡回監査を実現する会計などのシステムなのです。この4大業務をもう少し展開した形で記載すると、当事務所の月次顧問の契約の基本形は次のようになります。

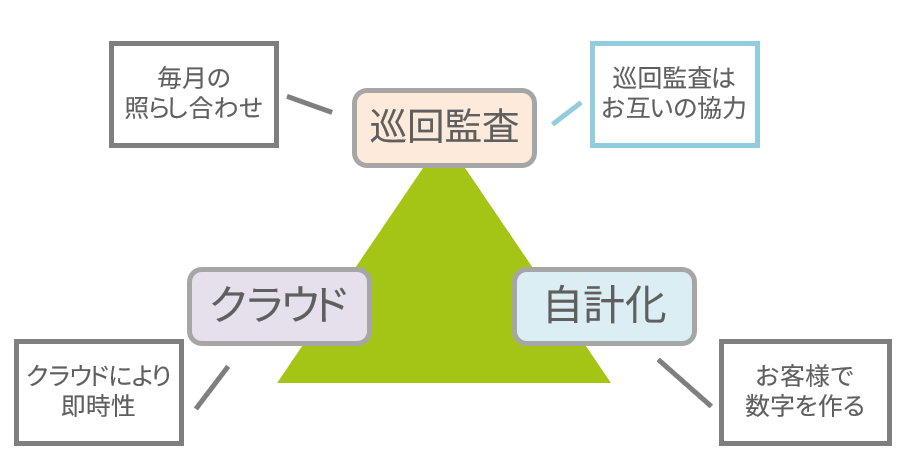

本記事の補足として「自計化支援」について。自らの数字を自ら作成すること実感を伴った数字となります。そのため、当事務所では、お客様に仕訳の入力(これを自計化といいます)をお願いしております。税理士事務所は、お客様の入力した仕訳に誤りがないかをチェックし、誤りがあれば次から同じ間違いが起こらないようにご指導をしてゆきます。そのうえで、毎月のサポート体制は次のようになります。

クラウド会計を通して、お客様と税理士事務所で同じ数字を扱えるようにし、お客様が入力した仕訳を即時的に税理士事務所でも確認できるようにします。その入力を元にした試算表を持って毎月の巡回監査を行っております。

こちらの記事(部門別会計、発生主義)もご参考ください。